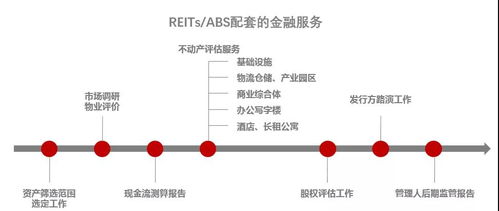

在产业数字化与金融科技深度融合的浪潮中,B端(企业端)场景金融服务正成为赋能实体经济、优化产业链效率的关键一环。其发展并非坦途,尤其在如物业服务评估这类高度依赖线下、流程非标、主体多元的垂直领域,痛点尤为突出。百凌金科作为深耕场景金融的科技企业,其创始人劳海枋先生对此有着深刻洞察。本文将结合劳海枋的观点,剖析B端场景金融服务,特别是围绕物业服务评估环节所面临的典型挑战。

痛点一:场景数据“孤岛化”与信用评估之难

物业服务评估涉及业主、物业公司、第三方评估机构、开发商、金融机构等多方,数据散落在不同系统与流程环节中。缴费记录、设备维护历史、业主满意度、合同执行情况等关键信息往往彼此割裂,形成“数据孤岛”。对于金融机构而言,难以获取全面、实时、可信的数据来构建有效的企业信用画像,导致风控模型精度不足,要么过度授信增加风险,要么因信息不足而“惜贷”,阻碍了金融活水的精准滴灌。

痛点二:服务流程非标准化与操作成本高昂

物业服务评估本身包含设施检查、服务质量评价、费用审计等多个非标准化环节,评估结果主观性强、波动大。当金融产品(如针对物业公司的经营贷、设备更新融资,或基于物业费的资产证券化)与之挂钩时,需要投入大量人力进行尽调、核验与过程监控。这种高度依赖人工、低效且成本高昂的操作模式,严重削弱了金融服务的可扩展性与盈利性,使得许多传统金融机构对这类“小而散”的场景望而却步。

痛点三:交易链条冗长与资金流转效率低下

在物业服务生态中,费用收缴、服务采购、工程付款、收益分配等资金流转环节多、周期不一、支付对象分散。金融机构若想提供供应链金融或现金流管理服务,必须穿透冗长复杂的交易链条,确保资金流向真实、合规。这不仅技术实现难度大,也面临各方协作意愿与系统对接的挑战,导致资金流转效率低下,无法满足企业对灵活、快速融资和资金优化管理的迫切需求。

痛点四:风险动态变化与贷后管理滞后

物业服务的质量、业主缴费意愿、公共设施状况等是动态变化的,与之相关的金融风险也随之波动。例如,一个项目的物业更替、重大投诉事件或设施突发故障,都可能影响其未来的现金流和资产价值。传统的贷后管理往往频率低、反应慢,无法对这类动态风险进行实时感知与预警,容易形成风险敞口。如何建立与场景深度绑定的动态风控体系,是保障金融业务安全可持续的核心难题。

破局之道:科技赋能与生态共建

面对上述痛点,劳海枋指出,破局的关键在于科技赋能与生态共建。通过物联网(IoT)技术自动采集设备运行、安防、能耗数据;利用区块链存证合同、缴费与评估结果,确保数据不可篡改与可追溯;应用人工智能(AI)与大数据模型,对多维度数据进行整合分析,实现自动化、智能化的信用评估与风险定价。金融服务需深度嵌入物业服务评估及管理的全流程,与物业公司、科技平台、行业机构等共建数字化生态,打破数据壁垒,优化业务流程,最终实现“场景数据化、数据资产化、资产金融化”的良性循环。

****

物业服务评估的痛点,是B端场景金融服务复杂性的一个缩影。它要求服务提供者不仅要有金融专业能力,更需对垂直产业有深刻理解,并具备强大的科技整合与生态连接能力。百凌金科等企业的探索表明,只有将金融科技扎实地应用于解决具体产业的真实痛点,才能真正释放B端场景金融的巨大价值,助力实体经济高质量发展。